校屬各單位:

2021年學校年終績效包括:下半年出勤績效、考核績效預發、獎勵性績效余額、科技獎勵、課時酬金及其他。我處已將所有經費下撥后,請校屬各單位,按照財政部稅務總局【2021】第42號公告精神,協助教職工充分享受稅收優惠政策。

現將有關事項說明如下:

一、填報說明 :

1.請將年底需要發放的各類績效填寫在本說明附件1《2021年度年終績效發放明細表(學院及教輔部門)》或附件2《2021年度年終績效發放明細表(黨政管理部門)》中“學校下撥績效或部門經費開支”欄;

2.做好《2021年度年終績效發放明細表》后,按照該登錄途徑:“學校統一身份認證或計財處網站—智慧財務—工薪及個人收入發放系統—收入申報—發放錄入”,根據不同情況選擇以下方式將錄入數據,并生成相應的表格:

(1)發放類型選擇“全年終一次性績效”,經費項目選擇:長沙理工大學校撥年終績效網報用(虛擬),教學院系以及后勤保障中心、國際交流中心在打印出來的紙質表格上簽上實際經費支出項目名稱及代碼

此表只支持發放本部門校內的在職人員,不支持發放人員類別是:非校內人員、學校的離退休人員、學生、外籍人員、臨時工;

(2)發放類型選擇“居民日常綜合所得”,發放項目選擇“其他績效(居民綜合所得)” ,經費項目選擇:長沙理工大學校撥年終績效網報用(虛擬),此經費項目將授權給填報人,填報人在選擇經費項目時候必須選擇此項目,教學院系以及后勤保障中心、國際交流中心在打印出來的紙質表格上簽上實際經費支出項目名稱及代碼

此表只允許發放人員類別是:本部門校內在職人員、跨部門發放的校內在職人員、學校離退休人員;

如要給學校的在職停發人員、學生以及非校內人員發放績效,請按“居民日常綜合所得-其他勞務費”、“居民日常綜合所得-學生勞務費”錄入系統做表。經費選擇項目同前面(1)和(2),教學院系以及后勤保障中心、國際交流中心在打印出來的紙質表格上簽上實際經費支出項目名稱及代碼

3.將“工薪及個人收入發放系統”的錄入表和本通知附件1、附件2中《2021年度年終績效發放明細表》交計財處審核,兩份表格均需單位領導簽字并加蓋單位公章,學院與教輔部門并手寫注明經費支出項目代碼。因2022年1月26號將關閉“全年終一次性績效發放”類型表的填制功能,請校屬各單位務必在1月25日期之前必須把做好的紙質表格交給計財處。

最后交給計財處的表總計有2至4張表:“全年終一次性績效”、“居民綜合所得-其他績效“、“居民綜合所得-其他勞務“、“居民綜合所得-學生勞務費(非科研)“。

二、舉例說明

注:在錄入本部門校內在職人員績效時,請征求職工個人意見,按所發績效所處稅率檔次選擇不同方式分別錄入:

方式一:全年終一次性績效

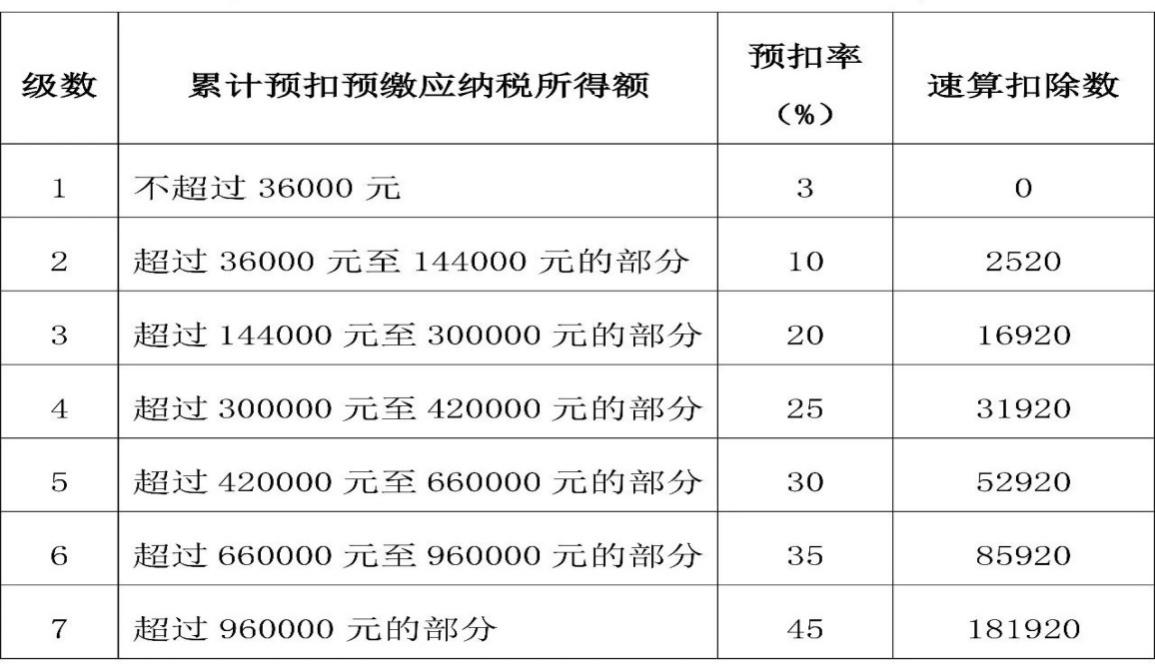

按全年終一次性績效收入除以12個月得到的數額確定適用稅率和速算扣除數單獨計算納稅。計算公式為:

應納稅額=全年終一次性績效收入×適用稅率-速算扣除數

方式二:居民日常綜合所得

并入當年工薪綜合所得,按照累計預扣法預扣稅款后,按照綜合所得年度匯算規定,進行年度匯算。

例: 如某職工2021年年終績效應發總計50000元,,該職工有兩種處理方式。

1.當該職工全年綜合所得適應稅率在3%檔,且應納稅所得額小于36000元時:

可在“全年終一次性績效-全年終一次性績效”錄入36000元(該筆績效適應3%稅率,在錄入系統時會實時扣稅,扣稅金額為36000*10%=1080元),余下的14000元并入該職工全年綜合所得扣稅;

2.當該職工全年綜合所得適應稅率在10%檔時:

可在“全年終一次性績效-全年終一次性績效”錄入50000元(該筆績效適應10%稅率,在錄入系統時會實時扣稅,扣稅金額為50000*10%-210=4790元);

以此類推

三、其他事項說明

1.每人一年只能享受一次“全年終一次性績效”發放方式。若職工在兩個或兩個以上部門發放績效,以職工所屬部門(院系)選擇 “全年終一次性績效”方式為主錄入系統,則其他部門只能選擇“居民日常綜合所得-其他績效”方式錄入。

2.工薪及個人收入發放系統錄入表的應發合計金額必須與《2021年度年終績效發放明細表》合計金額一致。如有多張個人收入發放系統錄入表,則所有的錄入表應發金額的總合計數應與《2021年度年終績效發放明細表》合計金額一致。

3.本通知附件表格“2021年度年終績效發放明細表”中“考核績效”欄中該項績效由學校下拔到具體人頭,計財處會將已扣除學校代墊的停薪人員個人所得稅后的明細表發給校屬各單位(個別單位除外),請各單位按計財處提供的數據計入職工年終績效中。

4.學校代墊的尚未收回的職工個人所得稅欠款,將從本次年終績效發放開始逐步扣回。

如有疑問,請電話聯系:李老師 85258062;彭老師 85258434。

附件:

1.2021年度年終績效發放明細表(學院及教輔部門)

2.2021年度年終績效發放明細表(黨政管理部門)

計劃財務處

2022年1月19日